Subira la vivienda. En 2017 se venderan medio millon de viviendas

La vivienda subirá hasta un 5% en 2017 y se venderán casi medio millón de casas.

Los precios de la vivienda crecerán más de lo previsto durante el próximo ejercicio. Entre un 3% y un 5% y la cifra de ventas se moverá entre las 470.000 y las 480.000 unidades, prácticamente la mitad de lo que se vendía en los máximos de la burbuja inmobiliaria. Con ello encadenaran 4 años consecutivos de crecimiento. Son las previsiones para el mercado inmobiliario español de la entidad financiera Bankinter. Esta destaca cómo el sector continúa su fase de recuperación y se confirma como un segmento atractivo para la inversión. La entidad Bankinter basa sus previsiones en un aumento de la demanda y, a la existencia de una oferta muy limitada de vivienda nueva en áreas consolidadas de las grandes ciudades.

Bankinter dice:

«Mantenemos nuestra perspectiva de incremento gradual de los precios en el rango del 3% y el 5% en 2016 y 2017”. La diferencia respecto a períodos anteriores es que el incremento de precios no se limitará a Madrid, Barcelona y áreas turísticas. Sino que será más homogéneo y se extenderá a otras ciudades. Este escenario de incremento progresivo situará el precio medio de la vivienda en España en un rango 1.560-1.580 euros/m2. Lo que implica un retorno a niveles de 2004 y un incremento del 7%- 8% con respecto al mínimo post crisis registrado a principios de 2014.

“Los precios vuelven a niveles de 2004 y suben entre un 7% y un 8% con respecto al mínimo post crisis registrado a principios de 2014”

Respecto a la oferta y la demanda.

Bankinter observa una reducción del stock hasta 500.000 viviendas y destaca el fuerte crecimiento de los visados de proyectos nuevos. Factores que, junto al ciclo expansivo de la economía, los bajos costes de financiación y la rentabilidad del alquiler en un entorno de tipos 0%. (Todo según Jesús Amador, analista de Bankinter y autor del documento) impulsarán el mercado y auguran una progresiva reactivación de la actividad promotora. Siempre claro está que no se pongan trabas a los nuevos desarrollos urbanísticos en grandes ciudades.

¿Recuperación del sector?

La recuperación que se inició en el 2014, continuará consolidándose durante el próximo ejercicio ya que la demanda, según Bankinter. Está creciendo animada por la recuperación económica y la rentabilidad del alquiler. Aunque, permanece alejada de unos máximos de 900.000 unidades anuales del pasado «que además resultan inalcanzables en un contexto de elevado desempleo y nulo incremento de la población”. Además, las ventas de vivienda nueva están en mínimos debido a la escasa actividad promotora y ausencia de nueva oferta».

Los analistas de Bankinter identifican cuatro factores que permitirán consolidar el incremento de la demanda en los próximos trimestres:

1) Ciclo expansivo con la consiguiente reducción del desempleo

La economía española registrará tasas de crecimiento de +2,8% y +2,5% en 2016 y 2017 respectivamente. Esta expansión permitirá que se consolide la mejora del empleo. Empleo que generó un aumento de 483.000 afiliados a la Seguridad Social durante los últimos 12 meses. Este incremento de los niveles de empleo será con seguridad uno de los elementos más influyentes sobre la demanda de vivienda.

2) Mejora de las condiciones de financiación

El mantenimiento de la política monetaria del BCE seguirá siendo un catalizador clave. La combinación de un Euribor a doce meses cercano a 0%, el aumento de los estímulos a la concesión de crédito. Seguirá respaldando la demanda de vivienda.

Los elevados niveles de competencia en un sector financiero cada vez más saneado junto con la reducción de la morosidad hipotecaria. “Que está llegando a niveles inferiores al 5% por primera vez desde 2013” anticipan un crecimiento de la concesión de hipotecas.

3) Mayor interés como bien objetivo de inversión inmobiliaria

Si nos fijamos en el contexto de mercado actual, podemos observar que sitúa a la vivienda como una de las escasas alternativas de inversión que permiten obtener rentabilidades superiores a la inflación en el medio plazo. (La rentabilidad bruta por alquiler ha aumentado hasta 4,58% anual según el Banco de España). Además supera el umbral del 10% si se tiene en cuenta la plusvalía media obtenida por la revalorización del inmueble.

En nuestra opinión, esta situación entre el retorno de la inversión inmobiliaria y la rentabilidad nula o incluso negativa en depósitos y renta fija a corto y medio plazo. Hará que la vivienda se mantenga como un objetivo destacado en el radar de los inversores.

4) El Impacto limitado que se presupone al Brexit

El Brexit supondrá un freno a la demanda de vivienda vacacional en España por parte de los súbditos británicos. El mayor coste que representa para la adquisición la depreciación de la libra. La incertidumbre acerca del acceso al sistema sanitario y las pensiones para los británicos suponen menores incentivos a la compra.

Sin embargo, creemos que el Brexit no supondrá un obstáculo al crecimiento de la demanda total. Por un lado, porque los compradores británicos generan el 21% de la demanda extranjera, «pero no existen razones para pensar que el 79% de la demanda de otros países no vaya a seguir creciendo como ha sucedido desde 2010”: las compraventas de extranjeros y no residentes aumentaron un 13,4% en 2015 y un 24% en el primer trimestre de 2016. Y porque la menor demanda de vivienda de lujo en Londres tras el Brexit puede desviar parte de esas compras por parte de ciudadanos no comunitarios a ciudades como Madrid o Barcelona».

En 2017 aumentarán las ventas de vivienda nueva tras 9 años consecutivos de retrocesos

«En consecuencia, estimamos que la demanda total de vivienda aumentará un 10% a lo largo de 2016 hasta llegar a la cifra de las 440.000 unidades. Preeemos que crecerá a ritmos cercanos al 6% hasta entre 470.000-480.000 viviendas en 2017.

Estas cifras suponen una ligera revisión al alza de nuestras estimaciones de febrero. (Estimamos unas 450.000 viviendas). Pero el cambio más importante en el 2017 será el primer incremento en las ventas de vivienda nueva. Después de 9 años consecutivos de retrocesos y, una vez que las viviendas que se terminen en los próximos trimestres se comercialicen y comiencen a paliar la escasez de oferta nueva actual».

La recuperación se extiende desde Madrid y Barcelona

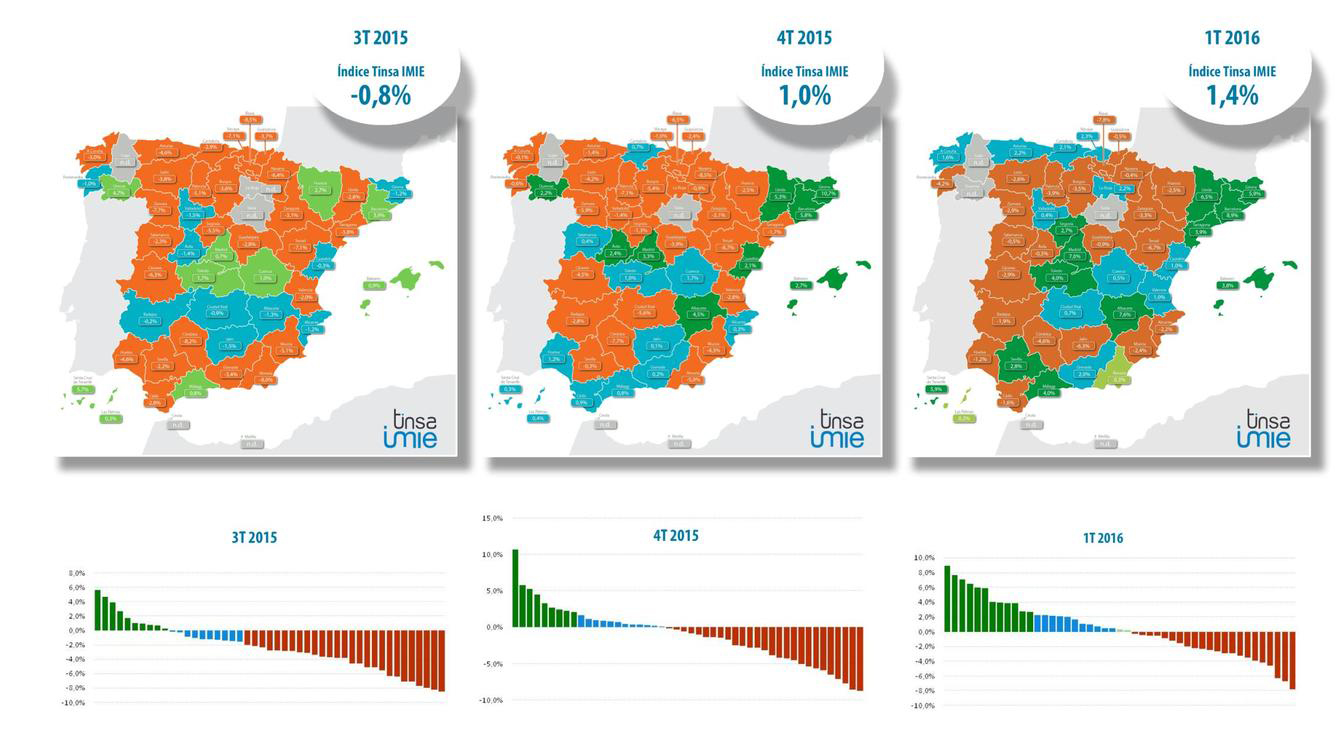

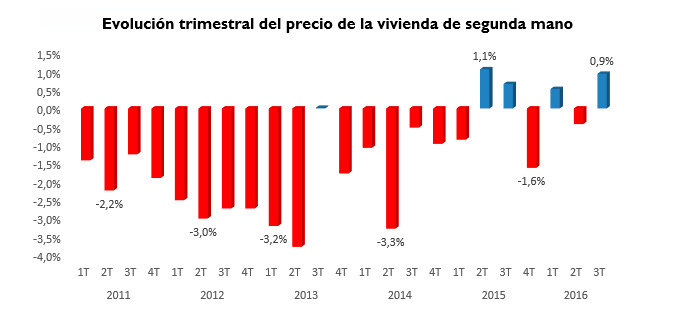

Respecto a los precios de la vivienda, estos continuarán subiendo de forma moderada en toda España. “Aunque el incremento se ha ralentizado en los primeros meses de 2016”. La tendencia alcista de los precios que venimos estimando en nuestros informes desde diciembre de 2013 mantiene su vigencia. La escalada de los precios se verá limitada durante la segunda mitad de 2016 y el año 2017 por dos frenos:

1) Los ratios de esfuerzo continúan siendo elevados

El porcentaje de renta familiar destinada a la adquisición de vivienda se ha reducido desde el 48,5% máximo histórico en (septiembre 2008) hasta el 32,2% actual. Sin embargo, la compra de una casa exige dedicar 6,4 años de renta familiar, un nivel superior al de otros países que sólo se sostiene debido a la elevada propensión de la población española a la compra frente al alquiler (79% de viviendas en propiedad y uso).

2) Ventas de viviendas en poder de la banca

Los activos inmobiliarios en cartera que tiene el SAREB (unos 105.000) al cierre de 2015 (un 48% son viviendas) continuarán comercializándose, lo que será un factor de presión a la baja para el precio final de las transacciones. Sin embargo, Bankinter identifica cuatro factores adicionales al incremento de la demanda que seguirán impulsando los precios.

3) Escasa oferta de vivienda nueva.

El número de viviendas terminadas en España durante los 2014 y 2015 fue inferior a 50.000 anuales, lo que impide cubrir una demanda normalizada cercana a 250k viviendas nuevas. Esta ausencia de nueva oferta se puede acentuar en áreas ya muy consolidadas y con elevada demanda como el norte de Madrid, donde la paralización de la Operación Chamartín seguirá restringiendo la construcción de vivienda y presionando al alza los precios.

4) Incrementos en el precio del suelo.

Los precios del suelo urbano en España repuntaron un 5,2% en tasa interanual en el primer trimestre de 2016 y han subido en 5 de los últimos 6 trimestres. Si esta tendencia se consolida, es cuestión de tiempo que comience a repercutirse en los precios finales de la vivienda

5) Subidas consistentes en las grandes ciudades y áreas turísticas más demandadas.

El aumento de precios en Madrid y Barcelona se está acelerando, con incrementos interanuales del 5,1% y 8,2% respectivamente y subidas ininterrumpidas durante los últimos 6 trimestres. Con Madrid y Barcelona como punta de lanza del incremento de precios en el segmento residencial, la tendencia positiva se está extendiendo a otras ciudades representativas, que comienzan a registrar las primeras subidas interanuales en el primer trimestre como Valencia (0,4%), Bilbao (2,2%) o Málaga (4,8%) y a zonas costeras con imagen premium y oferta más restringida.

Fuentes:

www.Blog.Bankinter.com

www.corpimed.es